开云体育(中国)官方网站交游完成后五矿盐湖将纳入公司归拢报表范围内-云开(中国大陆)Kaiyun·官方网站-登录入口

21世纪经济报说念记者董鹏

年末收官,锂资源的并购阛阓却显著升温。

12月30日晚间,盐湖股份公告,策划以46.05亿元现款收购五矿盐湖51%股权,交游完成后五矿盐湖将纳入公司归拢报表范围内,并新增青海一里坪盐湖资源。

另一边,盛新锂能在还是领有启成矿业70%股权的基础上,再次秘书以20.8亿元收购其剩余的30%股权,进一步增多公司在川西木绒锂矿的权柄。

加上近期华联控股“跨界”收购盐湖钞票的案例,露馅出自四季度锂价反弹后,行业举座并购活跃度的快速提高。

21世纪经济报说念记者还留意到,相较于2024年的以“廉价扩储”为主,近期出现的几起锂盐收购案例则呈现出了“溢价加仓”的特色。

比如盛新锂能策划收购的启成矿业,股东沿路权柄评估价值达到69.33亿元,升值率达到388.77%。

从上述维度来看,各家锂盐企业对畴昔行业景气度的提高信心不小。

轮廓产能迫临10万吨

从组建中国盐湖工业集团、中国五矿入主运转,就还是注定了盐湖股份的这次重组。

中国盐湖工业集团,旗下领有盐湖股份、五矿盐湖、青海汇信新材料三家盐湖企业,其业务均波及盐湖提锂。

2024年,中国五矿作出痛快,妥善处罚五矿盐湖与盐湖股份的同行竞争问题。是以,五矿盐湖注入盐湖股份仅仅何时落地的问题。

“为加速鼓舞宇宙级盐湖产业基地成立,推动盐湖产业整合交融,妥善处罚同行竞争问题,陆续提高上市公司质地……”盐湖股份指出。

字据股权转让合同,这次盐湖股份策划收购中国盐湖工业集团在五矿盐湖持有的51%股权,进而成为其控股股东,后者也纳入到上市公司归拢报表范围内。

五矿盐湖剩余的49%股权,则掌执在青海良承矿业有限公司手中,后者为赣锋锂业全资子公司。

“场合公司注入上市公司后,将进一步扩大公司钾锂资源甘休范围和产销范围,提高公司在盐湖资源设备边界的行业影响力与阛阓讲话权。”盐湖股份称。

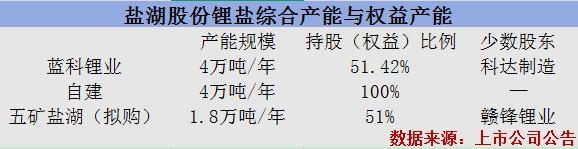

五矿盐湖,现存主要居品为碳酸锂、磷酸锂、氢氧化锂和氯化钾,当今已建成碳酸锂产能1.5万吨/年、磷酸锂产能0.2万吨/年、氢氧化锂产能0.1万吨/年以及钾肥产能30万吨/年。

加上现存的8万吨产能,盐湖股份的锂盐轮廓产能将达到9.8万吨/年,产能范围踏进国内锂盐企业一线梯队,同期公司钾肥产能也将小幅提高至530万吨/年。

需要指出的是,以上接近10万吨的锂盐产能是国内最具竞争上风的稀缺阵势,兼顾低成本、范围化的双重特色,不仅筹画镇静性是其他锂盐企业无法比拟的,还会成为畴昔一段时候内盈利范围最大的示范性阵势。

此外,轮廓推敲说合项策划权柄比例、新增产能投放与外部收购等身分,2026年盐湖股份的锂盐权柄产能将从本年的2万吨傍边大幅增多至6.9万吨傍边(剔除蓝科锂业、五矿盐湖少数股东权柄),远弘远于“账面产能”增速。

此外,归拢报表后,也将进一步增厚盐湖股份现存的功绩范围。

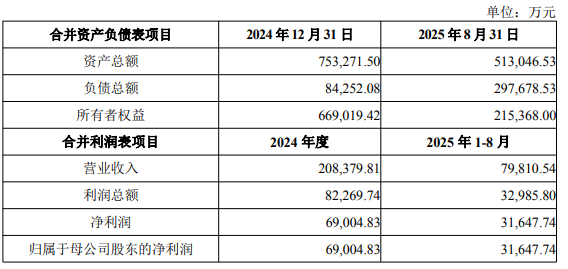

说合数据露馅,五矿盐湖2024年、2025年1-8月净利润区分为6.9亿元和3.16亿元,况兼本次交游树立有功绩痛快,2026年至2028年技巧,五矿盐湖净利润应不低于6.68亿元、6.92亿元和7.45亿元。

推敲到下半年碳酸锂的反弹行情、行业举座供需说合的边缘改善,五矿盐湖终了上述功绩痛快的难度不大,甚而略显保守。

行业并购活跃度提高

按照钞票基础法评估,五矿盐湖的评估值达到90.29亿元,较扫数者权柄账面价值升值352.42%。

其中关节,在于五矿盐湖采矿权于2013年取得,取得采矿权时碳酸锂阛阓价钱为4万元/吨傍边,对应采矿权账面值仅为3.77亿元,而面前电板级碳酸锂阛阓均价还是接近12万元/吨,其采矿权价值随之提高。

同期,矿山工作年限较取得时的贪图年限大幅延迟,以及采矿权摊销导致的账面价值基数下落,也使得其钞票估值增幅较大。

这也不是个例,近期其他同行公司亦然“溢价收购”,钞票升值率亦突出300%。

比如盛新锂能,该公司昨日晚间秘书启动对启成矿业剩余股权的收购,后者股东沿路权柄评估价值为69.34亿元,升值率达到388.77%。

升值较大原因为,“场合公司中枢钞票木绒锂矿采矿权评估升值较大所致……且已取适当然资源部颁发的《采矿许可证》,坐蓐范围为300万吨/年,具有特地致密的设备远景和盈利才气。”

与此前往常几年行业下行周期有所变化,本年行业单笔并购的金额更高,并购主体也在前期的“廉价扩储”渐渐向“溢价加仓”蜕变。

值得留意的是,在2020年至2022年的上行周期中,锂行业动辄50%以上的毛利率曾招引多家外部企业“跨界”干涉,比如收购西藏盐湖钞票的金圆股份,以及盐湖、锂云母等多种锂资源并举的紫金矿业。

近期,行业内也出现了近似案例,比如主生意务为房地产、旅店行业的华联控股。

12月22日晚间,华联控股公告,策划以12.35亿元收购Argentum Lithium S.A.公司的100%股权,从而获取Arizaro阵势80%的权柄,后者中枢钞票为Arizaro锂盐湖6个采矿权,当今已完成预可行性究诘。

需要指出的是,行业并购活跃度与居品价钱、产业景气度存在一定说合性,景气度越高,企业的投资并购、成本开支意愿更强,反之亦然。

而从近期运转增多的并购案例来看,处于一线的各家企业对畴昔行业景气度提高预期较好,新一轮的资源并购“窗口期”可能还是悄然开启。

不外开云体育(中国)官方网站,接下来是否有更多并购案例出现,会否有溢价率更高的盐湖、锂矿山钞票交游,仍然取决于锂价的高涨高度,况兼需要后续进一步不雅察考证。