开云体育这确认挣的钱所有莫得投资到明天-云开(中国大陆)Kaiyun·官方网站-登录入口

要是把IPO手脚念阶段性终结,本年可谓是智能驾驶行业的丰充大年开云体育,速腾聚创、如祺出行、黑芝麻智能、地平线、文远知行、小马智行等已奏凯上市。

后头,还有佑驾立异、福瑞泰克、希迪智驾等多家企业在港交所列队。

备受温文的明星自动驾驶企业Momenta,本年6月通过境外上市备案要领,拟赴好意思上市,但具体程度暂时莫得泄漏。

关于智驾企业,好的一面是,智驾智力也曾成为除三电水平外,影响破钞者购车决策的重要成分。小鹏、华为、理念念高阶智驾功能和爆款车型的托福,让智驾商场变得火热,再重叠各地计牟利好,加速了智驾企业上市法子。

另一面是,智驾早也曾由了“老本狂欢”的阶段,扫数赛说念从往常拼主张、拼demo,转入了拼定点、拼量产落地的新阶段。泡沫也曾散去,交易完满低于预期,智驾企业在一级商场的融资变得越来越难。通过IPO盛开新的融资渠说念和业务发展空间,成为还留在场上的智驾企业的共同采纳。

况且,亦然时辰给投资东说念主一个嘱托了。

但IPO并不代表奏凯,成就交易护城河,实现良性现款流和自我造血,才是长久发展重心。

1

—

圆寂的背后

无论是也曾上市,如故在列队等候上岸的,智驾关系企业皆有一个共同点——依然在圆寂。

比如文远知行在2021年至2024上半年,相应净圆寂差异为10.07亿元、12.98亿元、19.49亿元和8.82亿元。疗养后净圆寂差异为约4.26亿元、4.01亿元、5.01亿元以及3.16亿元,荟萃16.47亿元。

小马智行则是在2022、2023年及本年前9月,差异圆寂1.48亿好意思元、1.25亿好意思元及9390万好意思元。

列队恭候IPO的企业也雷同。

希迪智驾招股书高傲,2021年至2024年上半年,公司差异实现收入约0.77亿元、0.31亿元、1.33亿元和2.58亿元。然则,同期的圆寂差异达到1.8亿元、2.63亿元、2.55亿元和1.23亿元。圆寂的主要原因在于高额的销售成本、一般和行政开支以及研发参预。

佑驾立异的情况也装璜乐不雅。

证据其招股书,2021年至2023年,佑驾立异的收入差异为1.75亿元、2.79亿元和4.76亿元,但疗养后的净圆寂差异为1.31亿元、2.05亿元和1.85亿元。2024年上半年,公司的营业收入达到2.37亿元,同比增长44.5%;尽管圆寂有所收窄,但疗养后的净圆寂仍然达到0.82亿元。

圆寂的主要原因一样是握续高额的研发参预,诚然其毛利率从2021年的9.7%进步至2024年上半年的14.1%,但这一增长面对昂贵的研发成本依然杯水舆薪。

福瑞泰克自2021年至2024年上半年,公司年内圆寂差异为2.96亿元、8.55亿元、7.38亿元和2.78亿元,三年半内揣测圆寂逾越21亿元。福瑞泰克在招股书中坦言,由于仍处于营运膨胀和范围扩大的早期阶段,跟着业务膨胀、成本开支加多以及研发参预的握续加大,公司展望将不绝面对圆寂。

2

—

IPO不是全能解药

不错说,诚然老本商场为智能驾驶企业提供了重要的发展能源,但大部分企业仍然面对盈利难题。

行业发展初期,商场会视之为常常景色。

创业初期,在面对“何时盈利”的问题时,地平线首创东说念主兼CEO余凯的回话是无用惧怕。“要是咱们也曾盈利了的话,那这个企业就莫得明天。这确认挣的钱所有莫得投资到明天,仅仅在作念现存的事情,眼力绝顶短浅。”这是2018年剿袭采访时,余凯的回话。

但如今,商场显明不可再剿袭这样的谜底。

经由这些年的发展,智驾企业长久圆寂的背后,反应出的是行业强烈的竞争与无数的“内卷”,以致还荫藏着让企业“消失”的风险。

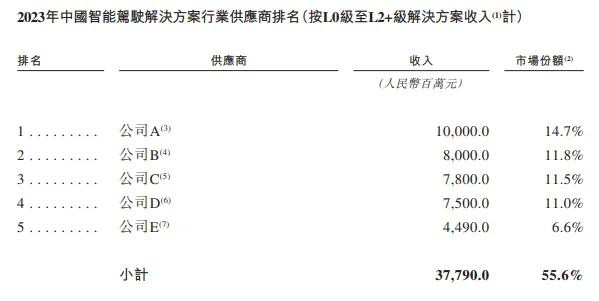

证据灼识商讨的论说,按2023年L0级至L2+级处分决议的收入狡计,最大的公司商场份额为14.7%,排行第2、3、4的公司商场份额均在11%支配,商场较为分布。

△截图来自佑驾立异招股书

要是把企业范靠拢焦在国内,合座份额诚然从2019年的6%加多至2023年的18%,但商场的分布程度更高。

佑驾立异的招股书高傲,在2023年,按照L0至L2+/L2++处分决议的收入狡计,公司在智能驾驶处分决议供应商中排行第7,商场份额仅为0.6%,与排行第一的公司6.6%的份额比较,面对着较大的差距。

△截图来自佑驾立异招股书

重心放在商用车范围的希迪智驾,商场竞争花式相对莫得这样强烈。

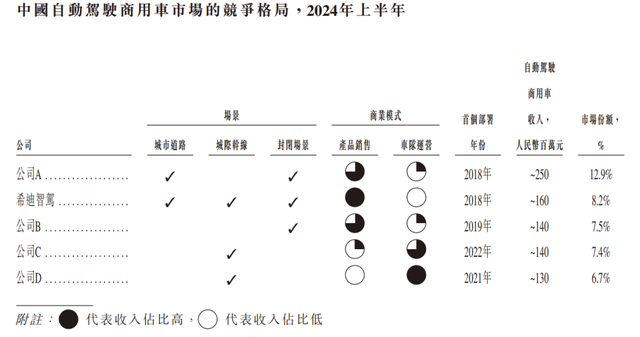

证据灼识商讨的论说,2023年公共自动驾驶商用车商场范围为59亿元,其中国内商场占24亿元。2024年上半年,国内自动驾驶商用车商场前5名企业中,排行第1的商场份额为12.9%,而排行第2至第5的公司商场份额则在6.7%—8.2%之间,商场花式依然是较高程度的分布状态。

△截图来自希迪智驾招股书

在这样的竞争环境中,希迪智驾也面对诸多挑战。

除了开荒新工夫和进步客户体验外,奈何成就有用的交易化策略,奈何进步产物与处分决议智力,奈何握续蛊卦和珍视客户,将是公司能否奏凯脱颖而出的关键。

希迪智驾在招股书中指出,要是公司未能在竞争中保握上风,或不得不经受高成本的竞争技巧,可能会对其业务、设计功绩及财务景色产生重要不利影响。

同期,希迪智驾还存在客户数目有限的问题。

2021年至2024年上半年,希迪智驾的前5大客户的收入差异占89.2%、96.7%、64.1%及97.5%。这意味着其业务、设计功绩及财务景色取决于和大客户的配合情况,波动较大。

这亦然现时不少智驾企业面对的共性问题。

此外,还有一种常见的问题即是难以酿成范围效应。

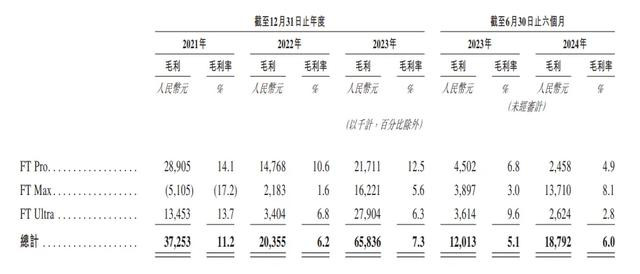

比如从福瑞泰克的招股书中就能看到,2021—2023年,福瑞泰克的营收差异为3.33亿元、3.28亿元、9.08亿元,年均复合增长率高达65.07%。

但对比毛利率来看,数值差异为11.2%、6.2%、7.3%,合座呈下跌趋势。

△截图来自福瑞泰克招股书

一样的情况也发生在福瑞泰克同赛说念的“前辈”——2013年12月上市的知行汽车科技身上。

2021-2023年,知行科技的合座毛利率为20.63%、8.34%和9.94%,下滑幅度极大。

出现这种情况,主要在于这类企业对高下流的议价智力较弱。

面对OEM,在订立公约期,一般会列明处分决议于公约期内的价钱,陆续按年度基准与OEM客户商量订价。

但由于OEM体量大,采购尺度严苛,外部多家供应商层层筛选,以致里面还有自研处分决议,因此,相对福瑞泰克、知行这类供应商领有更强的议价智力,可能会在量产阶段条件供应商提供年度降价。除了年降,还有广阔没入围的“友商”随时准备困难,这些皆进一步加重了订价压力。

福瑞泰克在招股书中指出,OEM的变化有可能导致超出其预期及终结范围的价钱压力,在此情况下,要是无法对消降价影响或推出售价、毛利率较高的新处分决议,其盈利智力将受到重要不利影响。

在面对上游时,福瑞泰克对供应商的议价智力也有待加强。

招股书高傲,2023年福瑞泰克的原材料和耗材的采购成本同比增长216.65%,高于176.95%的营收同比增速。

从这些企业的问题不丢丑出,IPO关于企业仅仅阶段性“奏凯”,存在和面对的问题,并不会因为IPO而消失,反而会更透明地暴泄漏来,有可能成为更大的压力。

3

—

大浪淘沙

2024年关于智驾行业是剧烈触动的一年。

有连忙千里寂的,比如禾多科技,就传出因与广汽激动的重组决议际遇变数,公司暂停研发活动。随后有报说念称,其CEO倪凯行将加入四维图新,但当今为止莫得官宣音书。

有歇业算帐的,比如主线物流自动驾驶公司千挂科技,成为擎天智卡和图森明天之后,又一个离开的玩家。

还有合计能“上岸”,终结可能不堪设计的,比如两次递表的纵目科技。

本年3月再战IPO,纵目科技向港交所提交了招股书,直至9月末失效。11月25日,纵目科技告示因公司业务未达预期,自11月起暂停工资披发,只披发基本生计保险费。

而最近,上海纵目机器东说念主科技有限公司进展成就,注册老本达5000万元东说念主民币,法定代表东说念主即是纵目科技的CEO唐锐。

此前智车星球就报说念,机器东说念主,正在成为离开自动驾驶赛说念玩家的下一站(详见《离开自动驾驶转战机器东说念主,逃一火所or竞技场?》)。仅仅,在汽车赛说念险些宣告“折戟”的纵目,退换赛说念后还能获得几许信任,还有待确认。

从这些维度看,有些智驾企业,也曾走到了危急角落。但即便上市,也并不代表着奏凯,仅仅进入到相对安全的阶段。

价钱战下,大浪淘沙在加速,加上此前烧钱的速率和量级,老本商场也变得空前严慎。

这个比拼落地量产智力的“游戏”,试错成本越来越高,对掌舵者和组织智力的考试越来越大。

够快、够好、够低廉成为了制胜关键,最佳三点同期得志,次之至少得志两项。

比如本年亮眼施展的元帅启行,吃到端到端工夫红利,拿下了长城的量产款式和融资,可谓一跃而起。

无论是否IPO开云体育,找到摧折口、实现范围化盈利,皆是这些智驾企业将面对的长久考试。工夫还在校正、商场片晌万变、交易模式还在握续进化,莫得东说念主能稳坐垂纶台。